회원사소식

S-OIL, 1분기 영업이익 6,292억원 ‘깜짝 실적’

- 작성일2021/04/27 00:00

- 조회 455

● 석유화학 혁신전환 RUC/ODC 투자 효과 ‘역대급’ 결실

- 울산공장 생산시설 최대가동하여 고부가 제품 생산량 극대화

- 싱가포르 정제마진 약세 시황에도 ‘어닝 서프라이즈’ 달성

● 윤활기유 영업이익률 36%···비정유부문에서도 실적 균형

S-OIL(대표 후세인 알 카타니)이 대규모 석유화학 시설 투자를 통한 혁신 전환으로 놀라운 경영실적을 달성했다. S-OIL은 올해 1분기 영업이익 6,292억원의 잠정 실적을 27일 발표했다. 분기 영업이익으로는 2016년 2분기 6,408억원 이후 최고 실적이다. 1분기 매출액은 5조 3,448억원으로 직전 분기 4조 2,803억원에 비해 24.9% 증가했다.

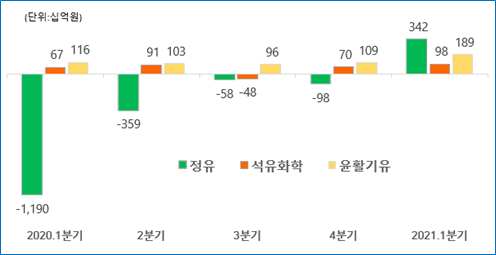

사업부문별로는 핵심사업인 정유, 석유화학, 윤활기유 부문에서 고르게 균형 잡힌 실적을 거두었다. 정유 부문은 매출액 3조 7,974억원, 영업이익 3,420억원을 기록해 지난해의 부진에서 벗어나 흑자 전환에 성공했다.

석유화학 부문은 매출액 1조 211억원, 영업이익 983억원을 거두었다. 작년 4분기에 비해 매출액은 24.2%, 영업이익은 39.7% 증가했다. 윤활기유 부문은 매출액 5,263억원, 영업이익 1,889억원을 올렸다. 윤활기유의 영업이익률은 35.9%에 달하며, 회사 전체 매출액 비중으로는 9.8%에 불과하지만 영업이익에서는 30%를 기여했다. 영업이익의 45%가 비정유부문(석유화학, 윤활기유)에서 창출됐다.

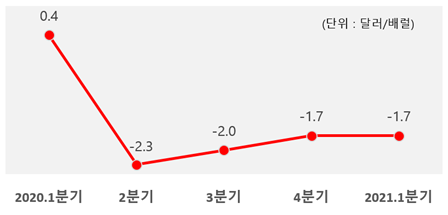

시장 전망치의 2배에 달하는 탁월한 실적을 거둔 S-OIL에 주목하는 이유는 또 있다. 코로나 19 여파로 싱가포르 정제마진이 작년 4분기 이후 배럴당 -1.7달러 수준으로 약세를 벗어나지 못하는 가운데 일궈낸 성과이기 때문이다.

S-OIL은 1분기 실적발표에서 “글로벌 수요의 점진적 회복에 힘입어 주력 제품인 휘발유와 경유의 스프레드(제품-두바이유 가격 차이)가 전분기에 비해 각각 배럴당 2.1달러(3.0→5.1), 1.4달러(4.3→5.7) 상승하였으며, 석유화학 제품의 경우 폴리프로필렌의 탄탄한 마진 흐름이 이어졌고 산화프로필렌(우레탄 등 소재 원료)은 작년 하반기부터 시작된 강한 상승세가 지속되었다. 아울러 윤활기유는 타이트한 시장 수급 상황이 예상보다 길어지며 과거 호황기 수준의 높은 스프레드를 보였다”고 말하고 “울산공장의 최대 가동률을 지속하면서 수익성 높은 제품 생산을 극대화하는데 집중했다”고 설명했다.

■ RUC/ODC 경쟁력 활용 위해 전체 생산시설 최대 가동

S-OIL이 작년 4분기 정유사 중 유일하게 흑자전환(817억원)에 성공한 데 이어 1분기에 역대급 실적을 달성한 것은 신규 석유화학 복합시설인 RUC/ODC*의 가동 효과가 본격적으로 시현되는 단계에 들어섰음을 의미한다. 2018년 말 상업운전을 시작한 RUC, ODC는 초창기 운전 과정에서 파악한 개선점과 운영 경험을 반영하여 지난해 3분기 대규모 정기보수를 완료한 이후 줄곧 최대 가동률을 유지해오고 있다.

S-OIL 관계자는 “RUC/ODC 운영이 안정되면서 ‘석유에서 화학으로’ 혁신 전환에 성과를 내고 있다. 또한 회사의 수익 구조도 바꾸었다.”고 말했다.

* RUC(Residue Upgrading Complex, 잔사유 고도화시설)

원유에서 휘발유, 경유, 항공유를 정제하면서 나오는 중질의 잔사유를 재처리하여 휘발유와 프로필렌으로 전환하는 고도화 시설이다. 휘발유 같은 연료유 생산에 집중하는 기존 고도화 설비와 달리 S-OIL의 신규 고도화 시설은 더욱 부가가치가 높은 석유화학 제품 생산 극대화에 최적화했다.

* ODC (Olefin Downstream Complex, 올레핀 하류시설)

RUC에서 생산한 프로필렌을 원료로 폴리프로필렌(PP)과 산화프로필렌(PO)으로 전환한다. 수익성이 좋은 제품 비중을 늘리면서 값싸고 시장마저 축소되고 있는 고유황 벙커C 등 중질유 비중을 최소화한 것이다. 신규 시설 가동으로 에쓰-오일은 원유보다 싼 중질유 비중을 최소화할 수 있었다.

신규 시설의 높은 원가 경쟁력, 운영 효율성, 제품의 고부가가치화를 바탕으로 기록적인 수익을 실현한 만큼 S-OIL의 실적은 2분기에도 긍정적으로 전망된다. 신규 고도화시설이 안정화 단계에 접어든 데다 주요 생산설비가 지난해 정기보수를 마쳐 올해는 가동 중단 없이 안정적인 공장 운영이 가능하기 때문이다.

수요 측면에서는 S-OIL의 석유화학 주력 제품인 산화프로필렌, 폴리프로필렌 등 올레핀 품목들이 중국을 비롯한 주요 국가들의 소비진작 정책과 자동차, 가전, 포장재 섹터의 탄탄한 수요 회복에 힘입어 강세를 보이고 있다. 고급 윤활기유 제품 역시 자동차 판매 급증 등으로 수요가 빠르게 회복하였으나 글로벌 정유사들의 가동률이 여전히 과거보다 높지 않아 공급 물량 회복은 부진하여 시장 수급이 매우 타이트한 상황이 지속되고 있다.

S-OIL 관계자는 “석유화학 및 윤활기유 시장의 안정적인 수요 성장에 힘입어 S-OIL에 우호적인 환경이 당분간 지속될 것으로 전망된다”고 말했다. 이어 “석유 제품 또한 세계 각국에서 경쟁력 없는 설비들의 폐쇄가 늘고 있어 증설에 따른 공급 증가 영향이 제한적인 가운데 코로나-19 백신의 접종 확산으로 석유제품의 수요가 회복되면서 정제 마진이 점진적으로 개선될 것으로 예상되며, 특히 아시아 지역에서 수요가 더 빨리 회복될 것으로 전망된다.”고 말했다.

■ 석유화학 부문 2단계 프로젝트 이어 수소 등 신사업 분야도 진출

S-OIL은 에너지 패러다임 전환 이후에도 지속 가능한 성장을 확보하기 위해 RUC/ODC 프로젝트를 잇는 석유화학 2단계 프로젝트를 준비하고 있다. 새롭게 추진하고 있는 샤힌(Shaheen·매) 프로젝트는 석유화학 비중을 생산물량 기준 현재 12%에서 25% 수준으로 2배 이상 확대할 계획이다. 현재 프로젝트에 대한 경제성 검토가 진행 중이며 향후 이사회의 최종 승인시 바로 착공하여 2026년 완공을 목표로 하고 있다. 주요 시설은 원유를 석유화학 물질로 전환하는 나프타와 부생가스를 원료로 연간 180만톤 규모의 에틸렌, 기타 석유화학 원재료를 생산하는 스팀크래커, 그리고 고부가가치의 합성수지 제품을 생산하는 올레핀 다운스트림인 폴리에틸렌(PE), 폴리프로필렌(PP) 시설로 구성된다.

이와 함께 S-OIL은 새 성장 전략 ‘비전2030’을 제시하고 이를 달성하기 위해 기존 정유·석유화학·윤활사업의 수익성을 극대화하는 동시에 연료전지·리사이클링 등 신사업 분야로 진출을 적극 추진하고 있다. 최근에는 수소경제의 핵심인 차세대 연료전지 기업 에프씨아이(FCI)에 투자하여 지분 20%를 확보하고 전략적 협력 관계를 구축했다.

아울러 S-OIL은 수소의 생산부터 유통, 판매에 이르기까지의 수소 산업 전반의 사업 진출을 계획하고 있다. 이를 위해 대주주인 사우디 아람코와 협력을 통해 그린수소, 그린암모니아를 활용한 사업과 액화수소 생산/유통 사업 등을 검토하고 있다. 또한 서울 시내에 복합 수소충전소 도입을 검토하고 있으며, 버스·트럭의 수소 충전 인프라 구축을 위해 관련 업계가 추진하고 있는 특수목적법인 코하이젠(Kohygen, Korea Hydrogen Energy Network)에도 참여하고 있다.