전문가칼럼

글로벌 상류부문 투자 동향으로 보는 향후 원유 공급전망

- 작성일2024/06/26 15:06

- 조회 591

글로벌 상류부문 투자 동향으로 보는 향후 원유 공급전망

김해지 부연구위원

(에너지경제연구원 청정수소인증연구실)

2015년 파리협정 체결 이후 글로벌 차원의 탄소중립이 추진되는 가운데 글로벌 팬데믹으로 인한 저유가 상황에 이어 2022년 러시아-우크라이나 사태로 인한 에너지 공급망 위기가 발생하면서, 석유와 가스 산업은 급격한 변화를 마주하게 되었다.

이러한 변화 속에서도 세계 주요국들은 탄소중립 달성을 목표로 2050~2060년까지 발전, 운송, 산업공정, 건물 부문에서 석유와 가스 사용을 줄이기 위한 구체적인 계획을 세우고 실행하고 있다. 산유국의 국영석유기업과 주요 석유 메이저 기업들도 석유와 가스에서 신재생에너지(재생에너지, 수소, CCUS 등)로 사업을 다각화하고 있다. 이 가운데 자원 개발 비용이 상승하고 채굴 조건은 더욱 열악해지면서 많은 매장지 개발 사업이 축소되었다. 그러나 에너지 공급망 위기 이후 고유가 상황이 지속되면서, 미국과 유럽을 비롯한 각국 정부는 석유와 가스 기업들에게 투자를 늘리고 생산량을 확대할 것을 강하게 요구하고 있다. 특히 유럽 국가들은 러시아 에너지 의존도를 줄이기 위해 강력한 정책을 추진하고 있다. 러시아-우크라이나 전쟁 이후, 유럽은 러시아산 천연가스 수입량을 약 2/3 줄였으며, 노르웨이와 미국 등에서 공급을 대체하고 있다.

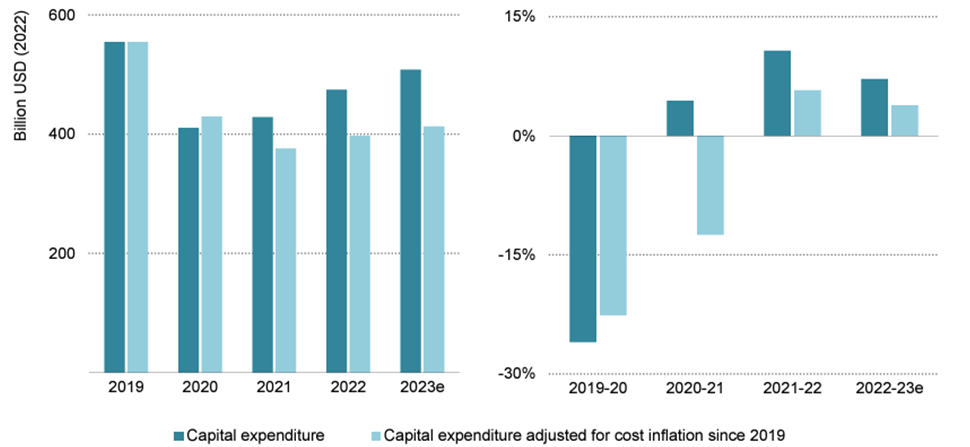

IEA의 에너지부문 투자 보고서에 따르면, 2023년 석유와 가스 상류부문의 총 투자는 전년 대비 약 11% 증가하여 5,000억 달러를 넘어섰다. 이러한 상류부문의 투자액 증가는 일부 자재와 인건비 상승으로 인한 비용 증가가 반영된 것으로 분석하고 있다. 기업들은 여러 측면에서의 비용 경쟁력을 신규 투자 시 중요한 고려사항으로 두고 있으며, 동시에 배출 강도가 낮은 투자를 우선시하고 있다. 이에 따라 가이아나, 미국 걸프 해안, 브라질의 심해 프로젝트와 나미비아와 같은 신흥 생산국이 많은 관심을 받고 있다. 또한 개발에 투입되는 비용과 시간을 줄이기 위해 표준화된 설계와 기존 인프라 활용이 강조되고 있다. 최근 급변하는 환경 속에서는 지정학적 리스크와 에너지 안보가 중요한 고려사항으로 떠오르고 있다.

< 업스트림 석유·가스 투자액(좌)과 연간 증감률(우) >

자료: IEA(2023) World Energy Investment 2023

대부분의 대형 석유 및 가스 기업들은 2023년에 상류부문 프로젝트에 대한 지출을 2022년보다 늘릴 계획을 발표했지만, 코로나19 팬데믹 이전 수준보다 더 많이 투자하는 기업은 소수에 불과한 것으로 나타났다. 지출 증가는 주로 중동의 대형 국영 석유 회사들 사이에서 집중되고 있으며, 특히 사우디의 Aramco와 아부다비의 ADNOC는 2019년보다 2022년에 더 많은 투자를 했고, 2023년에는 투자를 더욱 확대할 계획이다. Aramco는 2027년까지 하루 1,300만 배럴, ADNOC는 500만 배럴의 생산 능력 확장을 목표로 하고 있으며, Aramco는 2023년에 자본 지출을 30-60% 증가시켜 450억~550억 달러에 이를 것으로 예상된다.

아시아의 여러 국영 석유 회사들도 2022년의 막대한 수익을 바탕으로 2023년에 투자 지출을 늘릴 계획인데, 말레이시아의 Petronas는 2023-2027년 동안 매년 약 140억 달러를 투자할 계획이며, 인도네시아의 Pertamina와 태국의 PTTEP도 투자 지출을 늘릴 예정이라고 밝혔다. 중국의 국영 석유 회사들도 2022년과 유사한 수준인 연간 약 600억 달러를 투자할 것으로 예상된다. 특히 중국의 주요 석유 및 가스 회사들은 국가 에너지 안보를 위해 비교적 많은 비용이 들더라도 국내 자원을 개발을 촉진하고 있다.

일부 중남미 기업들도 2023년에 상류부문 지출을 늘릴 계획이지만, 새로운 정부가 재생 에너지와 하류부문 투자 증가를 요구하면서 압박을 받을 수 있다. 현재 브라질의 국영 석유기업인 Petrobras의 총 자본 투자 중 3/4은 탐사 및 생산에 할당되어 있는 상태이다.

미국과 유럽의 주요 석유 및 가스 기업들은 2022년에 기록적인 수익을 발표했지만, 에너지 위기 이전에 세운 투자 계획을 크게 수정하지 않았다. BP만 예외적으로 상류부문 생산량을 40% 줄이려던 계획을 25% 감축으로 재조정했다. 미국의 타이트 오일과 셰일 가스 시추 장비 수는 2022년 상반기 동안 증가한 이후 비슷한 수준에서 유지되고 있다. 기업들은 자본 효율성 제고(Capital Discipline)와 주주 수익 환원을 강조하며, 비용 인플레이션을 이유로 투자 규모 확대를 취소했다. 2023년 셰일 부문 투자는 2019년 수준과 유사할 것으로 예상되지만, 시추 및 완공된 유정 수는 크게 줄어들 것이다.

러시아의 석유 및 가스 투자는 높은 불확실성에 직면해 있다. 2020년 COVID-19로 인한 최저치에서는 반등했지만, 글로벌 에너지 시장에서 고립되면서 투자 수준이 크게 하락했다. 대표적인 러시아의 석유기업인 Rosneft의 2022년 투자 규모는 2021년 수준을 유지했지만, 2023년 투자 계획을 밝히지 않았다. 러시아의 가장 큰 가스회사인 Gazprom은 2023년 투자를 지난 해 대비 16% 증가시켜 새로운 가스 생산 설비 및 처리 시설과 시베리아 파이프라인 건설에 집중할 계획이라고 밝혔다. 다른 러시아 기업들은 투자 프로그램을 검토 중이지만 구체적인 정보를 공개하지 않았다. 최근 EU가 14차 러시아 제재안에 LNG 프로젝트와 관련된 여러 서비스부문까지 제재 범위를 확대할 것을 제안하는 등 서방 기업들의 러시아 상류부문 투자는 법적 불확실성에 놓여 있으며, 자산 매각에도 제약을 받고 있다. 현재 다른 비서방 국가들의 참여 조짐 또한 거의 없는 것으로 파악되고 있다.

탈탄소화 시대가 도래하면서 미래 석유·가스에 대한 수요가 불확실한 상황임은 분명하다. 주요 분석 기관들은 2030년 경 글로벌 석유 수요가 정점에 이른 뒤 점차 감소하거나, 또는 장기적으로 조금씩 증가할 것이라고 전망하고 있지만, 공통적으로는 현 정책이 지속될 경우 2050년에도 여전히 전체 에너지원의 약 30%를 차지할 것이라고 전망하고 있다. 이에 주요 석유 메이저 기업들은 사업 다각화, 기존 자산의 좌초자산화 회피 및 매각을 통해 현금 자산을 확보하고 있으며, 생산 비용 절감, LNG 사업 집중 등을 추진하고 있다. 현재 석유·가스에 대한 탐사활동은 2015년 유가 하락 이전 수준보다 훨씬 저조한 상황이지만, 최근 러-우 사태에 따른 고유가 상황 도래와 유럽의 러시아 화석연료 의존도 감축을 위한 노력에 따라 석유·가스의 탐사와 시추에 대한 투자가 일부 국가에서는 증가하더라도 점진적인 저탄소 에너지 부문으로의 다각화를 병행하는 전략이 계속될 것으로 예상된다.

원유공급|상류부문투자|에너지안보|지정학적리스크|탈탄소|저탄소에너지|셰일투자